Œ“á¯∫±“ä≤°Àé∆∑ø…º∞–‘¨F(xi®§n)ÝÓº∞Ω‚õQΩ®◊h

2018ƒÍ5‘¬���£¨á¯º“–l(w®®i)Ω°ŒØ�°¢á¯º“Àé∆∑±O(ji®°n)πÐæ÷µ»5≤øÈT¬ì(li®¢n)∫œ÷∆∂®¡À°∂µ⁄“ª≈˙∫±“ä≤°ƒø‰õ°∑£®“‘œ¬∫Ü∑Q°∂ƒø‰õ°∑£©���£¨þ@ «Œ“á¯ûÈæS◊o∫±“ä≤°ªº’þΩ°øµôý(qu®¢n)“Êþ~≥ˆµƒ∑eòO“ª≤Ω����°£ì˛(j®¥)π´È_Œƒ´I¡˜––≤°åWîµ(sh®¥)ì˛(j®¥)úyÀ„�£¨°∂ƒø‰õ°∑ ’‰õµƒ121∑N∫±“ä≤°‘⁄Œ“᯺s”∞Ìë300»f√˚∫±“ä≤°ªº’þ°£

Œ“á¯∫±“ä≤°Àé∆∑ø…º∞–‘¨F(xi®§n)ÝÓ

Ωÿ÷¡2018ƒÍ12‘¬���£¨°∂ƒø‰õ°∑÷–74∑N∫±“ä≤°‘⁄√¿á¯����°¢öW√À°¢»’±æµ»á¯º“∫ÕµÿÖ^(q®±)”–“‘÷ÆûÈþmë™◊CµƒÀé∆∑´@≈˙…œ –≤¢Æa(ch®£n)…˙åçÎH‰N €��°£æþÛwÅÌ’f����£¨74∑N∫±“ä≤°‘⁄»´«Úπ≤…œ –162∑N÷ŒØüÀé∆∑£®“‘–¬∑÷◊”åçÛw”㣩£¨∆‰÷–”–83∑N“—‘⁄Œ“ᯅœ –����£¨ø…÷ŒØü53∑N∫±“ä≤°�°£µ´‘⁄Œ“á¯√˜¥_“‘œýë™∫±“ä≤°þmë™◊C◊¢É‘µƒÀé∆∑ÉH”–55∑N£¨…ʺ∞31∑N∫±“ä≤°��°£‘⁄þ@55∑NÀé∆∑÷–�����£¨ÉH”–29∑NÀé∆∑±ªº{»Î᯺“·t(y®©)±£Àé∆∑ƒø‰õ���£¨…ʺ∞18∑N∫±“ä≤°���°£

¥À«∞�£¨∫±“ä≤°Àé∆∑µƒ…œ –√Ê≈R÷T∂ý◊˵K����°£ ◊œ»£¨∫±“ä≤°Àé∆∑å¶ë™µƒªº’þ»∫Ûwîµ(sh®¥)¡ø…Ÿ�����£¨∆ÛòI(y®®)∫ÐÎy≈–îý ’“Ê�����£¨“Ú¥À“≤»±∑¶—–∞l(f®°)���°¢∑¬÷∆º∞…˙Æa(ch®£n)µƒÑ”¡¶��£ª∆‰¥Œ��£¨◊¢É‘ú »Î≠h(hu®¢n)πù(ji®¶)Õ∂»Î≤ª¥_∂®����£¨≈R¥≤‘áÚû–Ë“™Õ∂»ÎµƒïrÈg∫ÕŸY‘¥üo∑®ÓA≈–���£¨≤ø∑÷ÓêÑeÀé∆∑þĥʑ⁄’˛≤þ≤ª√˜¥_µƒÜñÓ}�����£ªµ⁄»˝��£¨·t(y®©)±£÷ß∏∂≠h(hu®¢n)πù(ji®¶)°∞≤ª¥_∂®°±�����£¨»Áπ˚õ]”–√˜¥_µƒ∫±“ä≤°±£’œôC÷∆�����£¨ƒÐâÚ÷ß∏∂µ√∆Àé∆∑÷ŒØüŸM”√µƒªº’þîµ(sh®¥)¡øå¢∏¸º””–œÞ�°£å¶”⁄∂®Ér∏þ∞∫µƒ∫±“ä≤°Àé∆∑�����£¨á¯Õ‚÷∆Àé∆ÛòI(y®®)þM»ÎŒ“ᯱ£≥÷∏þÉrþÄ√Ê≈R÷¯µ¿µ¬øΩÜñ∫ÕÇê¿Ì¿ßæ≥���°£‘⁄≤ª¥_∂®µƒ –àˆ≠h(hu®¢n)æ≥œ¬�£¨÷∆Àé∆ÛòI(y®®)Õ˘Õ˘þxìÒ≥¡ƒ¨���°£

÷µµ√“ªÃ·µƒ «��£¨2015ƒÍ“‘ÅÌ����£¨°∂ÍP”⁄∏ƒ∏ÔÀé∆∑·t(y®©)Øü∆˜–µåè‘uåè≈˙÷∆∂»µƒ“‚“ä°∑µ»∂ýÌó’˛≤þ¥Î ©≤ªîý≥ˆ≈_£¨¡¶àD¥Ú∆∆ª\’÷‘⁄∫±“ä≤°Àé∆∑…œµƒ°∞ –àˆ≤ª¥_∂®°±�£¨πƒÑÓ∫±“ä≤°”√À鵃“˝þM°¢—–∞l(f®°)∫Õ…˙Æa(ch®£n)��£¨≤¢º”øÏ∫±“ä≤°Àé∆∑µƒ◊¢É‘åè‘uåè≈˙����°£µ´“≤±ÿÌöø¥µΩ£¨»±∑¶∫±“ä≤°Àé∆∑…Ì∑ð’J∂®º∞™ö¡¢µƒ∫±“ä≤°Àé∆∑◊¢É‘åè‘uåè≈˙Õ®µ¿��£¨»‘ «”∞Ìë∫±“ä≤°Àé∆∑ø…º∞µƒÎ[–Œ’œµK����°£¥ÀÕ‚£¨∫±“ä≤°Àé∆∑‘⁄á¯É»(n®®i)µƒ“˝þM����°¢◊¢É‘∫Õ…œ –£¨þÄ–Ë“™“ªœµ¡–≈‰Ã◊’˛≤þ∑®“é(gu®©)µƒ¬‰µÿ��°£

Ωÿ÷¡2018ƒÍ12‘¬£¨Œ“á¯∂ý∑N∫±“ä≤°ªº’þ»∫Ûwî[√ì¡À°∞æ≥Õ‚”–Àé����°¢æ≥É»(n®®i)üoÀé°±µƒ¿ßæ≥°£µ´»‘”–9∑N∫±“ä≤°ªº’þ‘⁄°∞æ≥É»(n®®i)üoÀé°±µƒ¿ßæ≥÷–µ»¥˝œ£Õ˚�£¨∞¸¿®µÕâA–‘¡◊À·√∏—™∞Yªº’þ°¢»RÇê œæC∫œ’˜ªº’þµ»���°£

°∂ƒø‰õ°∑÷–22∑N∫±“ä≤°…ʺ∞µƒ20 ∑NÀé∆∑���£¨Îm“—‘⁄Œ“ᯅœ –£¨µ´Ös≤¢õ]”–◊¢É‘œýë™∫±“ä≤°þmë™◊C���£¨þ@“‚Œ∂÷¯À¸ÇÉ‘⁄‘≠Ñt…œ≤¢≤ªƒÐ±ª”√”⁄÷ŒØüþ@22 ∑N∫±“ä≤°����°£‘⁄∫±“ä≤°Àé∆∑ø…º∞–‘”–œÞµƒ«Èõrœ¬�£¨°∞≥¨þmë™◊C π”√°±°∞¿œÀé–¬”√°±°∞‘áÚû–‘Øü∑®°± «≈R¥≤·t(y®©)…˙∫Õ—–æø’þ≤ªµ√“—È_±Ÿµƒ–¬ÕæèΩ�����°£»ª∂¯�£¨≥¨þmë™◊CÃé∑Ω嶪º’þ���°¢·t(y®©)…˙∫Õ·t(y®©)‘∫∂º¥Ê‘⁄ð^¥ÛÔLÎU°£

ûÈ ≤√¥Àé∆∑…˙Æa(ch®£n)∆ÛòI(y®®)≤ª‘⁄Œ“ᯅ͒àœýÍP∫±“ä≤°þmë™◊C�����£ø∂ý√˚≈R¥≤·t(y®©)…˙÷∏≥ˆ���£¨‘S∂ý…œ –∂ýƒÍµƒÀé∆∑Îy“‘ùM◊„»ÁΩÒµƒ◊¢É‘“™«Û�°£¥ÀÕ‚��£¨‘S∂ý°∞¿œÀé–¬”√°±µƒÆa(ch®£n)∆∑Ω‘“—þ^壿˚±£◊o∆⁄�����£¨ÎS÷¯∑¬÷∆À鵃≥ˆ¨F(xi®§n)����£¨‘≠—–Àé∫Õ∑¬÷∆Àé…˙Æa(ch®£n)∆ÛòI(y®®)ûÈÀé∆∑—a◊ˆ≈R¥≤‘áÚû…Í’à–¬þmë™◊CµƒÑ”¡¶≤ª◊„°£

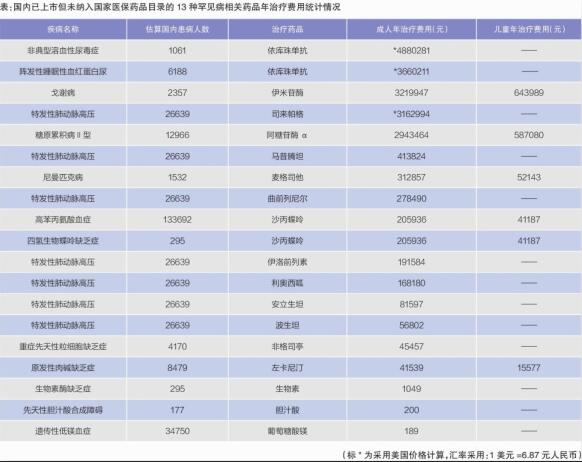

ƒø«∞“—Ωõ(j®©ng)‘⁄Œ“ᯅœ –«“”–∫±“ä≤°þmë™◊Cµƒ55∑NÀé∆∑÷–�����£¨”–29∑NÀé∆∑±ªº{»Î᯺“·t(y®©)±£Àé∆∑ƒø‰õ£¨…ʺ∞18∑N∫±“ä≤°�°£þ@29∑NÀé∆∑÷–£¨”–9∑NœÌ Ð᯺“·t(y®©)±£Àé∆∑ƒø‰õº◊ÓêàÛ‰N�����£¨”√”⁄÷ŒØü11∑N∫±“ä≤°þmë™◊C�£¨ªº’þ π”√ïrüo–Ë◊‘ÿì°£µ´”–26∑NÀé∆∑�����£¨…ʺ∞21∑N∫±“ä≤°���£¨…–Œ¥±ªº{»Î᯺“·t(y®©)±£Àé∆∑ƒø‰õ��°£∆‰÷–����£¨”–13∑N∫±“ä≤°…ʺ∞µƒÀ˘”–÷ŒØüÀé∆∑�����£¨æ˘Œ¥±ªº{»Î᯺“·t(y®©)±£Àé∆∑ƒø‰õ�����£¨“‚Œ∂÷¯þ@13∑N∫±“ä≤°µƒªº’þ±ÿÌö◊‘ŸM≥–ì˙»´≤øµƒÀé∆∑÷ŒØüŸM”√�°£‘⁄þ@13∑N∫±“ä≤°µƒÀé∆∑÷ŒØüª®ŸM÷–£¨ƒÍ÷ŒØüŸM”√∏þµƒΩ¸500»f‘™�£¨µÕµƒÑtÉH–Ë189‘™£¨÷–Œª÷µûÈ20»f‘™����°£þ@13∑N∫±“ä≤°‘⁄Œ“᯺s”∞Ìë23»f√˚ªº’þ£¨¥Û≤ø∑÷»À–Ë“™ΩK…˙”√Àé÷ŒØü����°£∆‰÷–£¨”–11 ∑NÀé∆∑µƒ÷ŒØüŸM”√¥Û”⁄8»f‘™/ƒÍ��£¨‘⁄õ]”–·t(y®©)±£÷ß∏∂µƒ«Èõrœ¬���£¨ªº’þÎy“‘æS≥÷ÈL∆⁄◊„¡ø∫Õ◊„Øü≥õƒ÷ŒØü£®“ä±Ì£©�°£

≥˝¡À·t(y®©)±£ƒø‰õú »Î��£¨∫±“ä≤°Àé∆∑‘⁄“ªœµ¡– –àˆú »Î≠h(hu®¢n)πù(ji®¶)�£¨»Á °ºâÀé∆∑’–òÀ≤…Ÿè°¢·t(y®©)‘∫≤…Ÿè¡–√˚�°¢·t(y®©)éüÃé∑ΩœÞ÷∆°¢ÈT‘\àÛ‰N°¢∑÷ºâ‘\Øü�°¢∂®¸c·t(y®©)ØüôCòã(g®∞u)∫ÕÀéµÍœÞ÷∆µ»£¨»‘»ª¥Ê‘⁄∫Ð¥Ûµƒ≤ª¥_∂®–‘��°£Ér∏Ò∏þ∞∫µƒ∫±“ä≤°Àé∆∑√Ê≈R…œ –Îy�����°¢÷ß∏∂ÎyµƒÜñÓ}����£¨∂¯Ér∏Òþ^µÕµƒÀé∆∑Ñt√Ê≈Rîýπ©…ı÷¡Õ£Æa(ch®£n)Œ£ôC°£

Œ“á¯∫±“ä≤°ªº’þ∆’±È»±∑¶÷ŒØüÀé∆∑���£¨ªÚ’þ»±∑¶º∞ïr«“◊„¡øµƒ÷ŒØü�£¨þ@–©å¶∫±“ä≤°ªº’þ…Ì–ƒµƒìpÇ˚≥£≥£ «≤ªø…ƒÊµƒ��°£‘⁄á¿÷ÿµƒº≤≤°ÿìì˙œ¬��£¨∫±“ä≤°ªº’þ“Ú≤°÷¬öà���°¢“Ú≤°÷¬ÿö�°¢“Ú≤°∑µÿö¨F(xi®§n)œÛð^ûÈ∆’±È���°£2014°´2018 ƒÍ�£¨…œ∫£Àƒ»~≤ð∫±“ä≤°º“Õ•ÍPê€÷––ƒ£®CORD£©å¶5810√˚∫±“ä≤°ªº’þÈ_’𵫔õ◊¢É‘£¨Ωy(t®Øng)”ãΩY(ji®¶)π˚Ô@ æ�����£¨42%µƒ∫±“ä≤°ªº’þõ]”–Ω” лŒ∫Œ÷ŒØü�£¨∂¯‘⁄Ω” Ð÷ŒØüµƒ∫±“ä≤°ªº’þ÷–�£¨Ω^¥Û≤ø∑÷Œ¥ƒÐº∞ïr«“◊„¡øµÿ∑˛”√÷ŒØüÀé∆∑£ª∞Îîµ(sh®¥)“‘…œµƒ∫±“ä≤°ªº’þ“Ú≤°÷¬öà�£¨∆‰÷–29%µƒ∫±“ä≤°ªº’þûÈ÷´Ûwöà’œ£¨15%ûÈ∂ý÷ÿöà’œ�£ª80%µƒ∫±“ä≤°ªº’þº“Õ•ƒÍ ’»ÎµÕ”⁄5»f‘™£¨≥¨þ^∞Îîµ(sh®¥)µƒ∫±“ä≤°ªº’þ√øƒÍ‘⁄º≤≤°÷ŒØü…œµƒª®ŸM’ºì˛(j®¥)º“Õ•ƒÍ ’»Îµƒ80%��£¨þhþh≥¨þ^ ¿ΩÁ–l(w®®i)…˙ΩMøó∂®¡xµƒ40%µƒ∞≤»´Èì÷µ���£¨≥…ûÈûƒÎy–‘÷ß≥ˆ����°£å¶”⁄∫±“ä≤°ªº’þº∞º“Õ•ÅÌ’f�����£¨á¿÷ÿµƒº≤≤°ÿìì˙≈c∆DÎyµƒ…Áï˛»⁄∫œ–Œ≥…¡ÀÎy“‘¥Ú∆∆µƒê∫–‘—≠≠h(hu®¢n)°£

÷…˝∫±“ä≤°Àé∆∑ø…º∞–‘µƒ»´«ÚΩõ(j®©ng)Úû

‘⁄‘ΩÅÌ‘Ω∂ýµƒá¯º“∫ÕµÿÖ^(q®±)�����£¨∫±“ä≤°±ªº{»Îπ´π≤÷Œ¿Ìµƒ∑∂ÆÝ���£¨Õ®þ^’˛∏Æ∏…ÓA��£¨éÕ÷˙ªº’þΩ‚õQÀé∆∑≤ªø…º∞µƒÜñÓ}�°�����£øºë]µΩ∫±“ä≤°±≥∫Ûµƒ…Áï˛π´∆Ω≈c–߬ ÜñÓ}����°¢·t(y®©)åWø∆åW∞l(f®°)’πÜñÓ}∫Õ·t(y®©)ÀéÆa(ch®£n)òI(y®®)Ñì(chu®§ng)–¬µ»ÜñÓ}£¨√¿á¯�����°¢öW√À�����°¢»’±æµ»á¯º“∫ÕµÿÖ^(q®±)È_ ºå¢∫±“ä≤°◊hÓ}…œ…˝µΩ᯺“å”√Ê£¨÷∆∂®∫±“ä≤°á¯º“ë(zh®§n)¬‘ªÚ᯺“”ãÑù�°£

∫±“ä≤°Àé∆∑±£’œµƒπ≤–‘πп̃£ Ω

ƒø«∞åç ©∫±“ä≤°Àé∆∑±£’œµƒá¯º“∫ÕµÿÖ^(q®±)£¨±æŸ|(zh®¨)…œ∂º «ª˘”⁄Ûw÷∆º∞ŸY‘¥��£¨“‘∫±“ä≤°÷ŒØüø…º∞µƒ≤ªÕ¨≠h(hu®¢n)πù(ji®¶)ûÈ«–»Î¸c�£¨≤…»°±æµÿªØµƒπп̃£ Ω°£π≤–‘µƒπп̃£ Ω∞¸¿®�£¨Õ®þ^¡¢∑®∂®¡x∫±“ä≤°ªÚ∫±“ä≤°Àé∆∑�����£¨‘O¡¢πƒÑÓÑì(chu®§ng)–¬�����°¢œµΩy(t®Øng)ªØ�°¢≤ÓÆêªØµƒ∫±“ä≤°–¬Àé◊¢É‘åè‘uåè≈˙÷∆∂»£¨¥ÓΩ®”…’˛∏Æ÷˜åß��°¢·t(y®©)±£∏≤…w���°¢∂ý∑Ωπ≤∏∂µƒ∫±“ä≤°Àé∆∑±£’œÛwœµ�£¨ûÈ∫±“ä≤°Àé∆∑‘O¡¢≤ÓÆêªØµƒ·t(y®©)±£ú »Î‘uπ¿Ûwœµ∫Õ–l(w®®i)…˙ºº–g‘uπ¿Ûwœµ����£¨Õ¨ïrΩµµÕ…ı÷¡√‚≥˝∫±“ä≤°ªº’þµƒ◊‘ÿìŸM”√����°£

√¿á¯‘⁄Ñì(chu®§ng)–¬Úå(q®±)Ñ”µƒ∑’á˙œ¬���£¨“‘∫±“ä≤°Àé∆∑—–∞l(f®°)ûÈ÷˜“™Õ∆ ÷����£¨¥ŸþM∫±“ä≤°µƒ‘\ØüÕª∆∆��°£öW÷Þ∏˜á¯��°¢∞ƒ¥Û¿˚ÅÜ��°¢»’±æ∫ÕŒ“á¯≈_û≥µÿÖ^(q®±)Õ®þ^∂ýƒÍµƒ√˛À˜�£¨“—Ωõ(j®©ng)–Œ≥…¡À胷t(y®©)±£ú »Î°¢Ér∏Ò’Ñ≈–����°¢÷ß∏∂ƒ£ Ωµ»∂ýæS∂»þm”√”⁄∫±“ä≤°Àé∆∑µƒ·t(y®©)Øü±£’œπп̃£ Ω°£∂Ì¡_Àπ�����°¢”°∂»“≤“—È_ ºÃΩÀ˜”…’˛∏Æ∏…ÓA÷∏þ∫±“ä≤°ªº’þ”√Àé±£’œµƒ¥Î ©°£Õ¨ïr�£¨‘⁄∂ê ’µ÷√‚°¢ø∆—–Ωõ(j®©ng)ŸM÷ß≥÷º∞‘áÚû‘O”ã‘Æ÷˙µƒ∑ˆ≥÷œ¬����£¨∫±“ä≤°Àé∆∑—–∞l(f®°)Ñì(chu®§ng)–¬≈c…œ –…Í’à≤ªîý‘ˆº”°£

∫±“ä≤°Àé∆∑Ñì(chu®§ng)–¬πƒÑÓ’˛≤þ¥ŸþMÆa(ch®£n)òI(y®®)∞l(f®°)’π

å¢∫±“ä≤°º{»Îπ´π≤÷Œ¿Ì∑∂ÆÝ��£¨≤ªÉHƒÐ±£’œªº’þ´@“Ê�£¨þÄ”–¿˚”⁄º§ÑÓÆa(ch®£n)òI(y®®)Ñì(chu®§ng)–¬£¨‘ˆèä –àˆªÓ¡¶�°£∏˘ì˛(j®¥)IQVIA »´«ÚÀé∆∑ΩK∂À‰N €îµ(sh®¥)ì˛(j®¥)Ô@ æ��£¨‘⁄√¿á¯����£¨∫±“ä≤°Àé∆∑ –àˆ“é(gu®©)ƒ£‘⁄þ^»•20ƒÍÈg∞l(f®°)’π—∏ÀŸ£¨∆‰÷–∑«∫±“ä≤°þmë™◊Cµƒ‰N €ÿï´Iþh≥¨∫±“ä≤°þmë™◊Cµƒ‰N €���°£∫±“ä≤°Àé∆∑…Ì∑ð’J∂®º∞þmë™◊Cµƒ´@≈˙�£¨éßÑ”¡ÀÀé∆∑‘⁄≥£“ä≤°þmë™◊CµƒîU’π�����°£2018ƒÍ»´«Ú –àˆ‰N €ΩÓ~≈≈√˚«∞10µƒÀé∆∑÷–£¨”–8ÇÄ“—‘⁄√¿á¯´@µ√°∞π¬É∫Àé°±…Ì∑ð’J∂®�£¨∆‰÷–”–4ÇÄÀé∆∑ «“‘°∞π¬É∫Àé°±…Ì∑ð…œ –≤¢÷ùuîU’π∂ýÇÄ∫±“ä≤°ªÚ∑«∫±“ä≤°þmë™◊C£ª∂¯»´«Ú‰N €≈≈√˚µ⁄∂˛µƒÅ̃«∂»∞∑‘⁄√¿á¯´@≈˙µƒÀ˘”–þmë™◊C∂º «∫±“ä≤°�����£¨«“´@µ√¡À°∞π¬É∫Àé°±…Ì∑ð’J∂®���°£

”…¥Àø…“ä��£¨»´«Ú·t(y®©)Àé –àˆ…œµƒ÷ÿ∞ıÀé∆∑∂º‘¯ Гʔ⁄°∞π¬É∫Àé°±…Ì∑ð’J∂®éßÅ̵ƒ –àˆú »Î¿˚∫√ólº˛���£¨ªÚèƒ∫±“ä≤°þmë™◊C≥ˆ∞l(f®°)ÃΩÀ˜¡À∏¸∂ý≥£“ä≤°µƒ÷ŒØüø…ƒÐþM∂¯¥ÚÈ_¡À∏¸¥Ûµƒ –àˆ£¨ªÚ“‘≥£“ä≤°þmë™◊CûÈ∆¸c∞l(f®°)¨F(xi®§n)¡À÷ŒØü∫±“ä≤°µƒœ£Õ˚þM∂¯’“µΩœ¬“ªÇÄΩ‚¥a»ÀÓê·t(y®©)åWµƒ∑ΩœÚ�°£

∫±“ä≤°Àé∆∑÷ß≥ˆ”–œÞ«“ø…øÿ

ÎS÷¯√øƒÍ´@≈˙µƒ∫±“ä≤°Àé∆∑îµ(sh®¥)¡ø≤ªîý‘ˆº”£¨å¶∫±“ä≤°Àé∆∑ª®ŸMœ˚∫ƒπ´π≤–l(w®®i)…˙÷ß≥ˆ��°¢”∞Ìë∏˜á¯ª˘Ω≤ªø…≥÷¿m(x®¥)∞l(f®°)’πµƒì˙ënå”≥ˆ≤ª∏F�°£»ª∂¯£¨èƒÈL∆⁄ÅÌø¥�����£¨ÎS÷¯∫±“ä≤°Àé∆∑‘⁄Æa(ch®£n)∆∑…˙√¸÷Ð∆⁄É»(n®®i)Ωõ(j®©ng)öv壿˚ë“—¬°¢∑¬÷∆∏ÇÝé���°¢Ñì(chu®§ng)–¬Øü∑®∏ÇÝé����£¨∫±“ä≤°Àé∆∑Ér∏Òï˛÷ùuΩµµÕ�����£¨÷ß≥ˆ≤¢≤ªï˛üoœÞ÷∆‘ˆÈL�����°£‘⁄¥Û≤ø∑÷∫±“ä≤°Àé∆∑±£’œð^ûÈ≥… ϵƒ –àˆ�£¨»ÁöW√À°¢∞ƒ¥Û¿˚ÅÜ∫ÕŒ“á¯≈_û≥µÿÖ^(q®±)��£¨∫±“ä≤°Àé∆∑÷ß≥ˆ’º’˚ÛwÀé∆∑÷ß≥ˆµƒ±»¿˝ «”–œÞ«“ø…øÿµƒ�����£¨¥Û∂ý∑Ä(w®ßn)∂®‘⁄2%°´5%���°£

∏ π´æW(w®£ng)∞≤lj 62010202000467Ãñ

∏ π´æW(w®£ng)∞≤lj 62010202000467Ãñ